Ví dụ minh họa:

-

TH1: Ngày 01/01/2025, Công ty A thanh toán cho VNBP 10 triệu đồng phí dịch vụ tư vấn thuế cho giai đoạn tháng 1–3/2025. VNBP phải lập hóa đơn vào ngày 01/01/2025 với số tiền chưa thuế là 10 triệu đồng.

-

TH2: VNBP cung cấp dịch vụ tư vấn thuế cho Công ty B với phí dịch vụ 2 triệu đồng/tháng. Ngày 25/3/2025, Công ty B thanh toán 6 triệu đồng cho 3 tháng. VNBP phải lập hóa đơn như sau:

-

Ngày 31/01/2025: Xuất hóa đơn số tiền 2 triệu đồng.

-

Ngày 29/02/2025: Xuất hóa đơn số tiền 2 triệu đồng.

-

Ngày 25/03/2025: Xuất hóa đơn số tiền 2 triệu đồng.

-

-

TH3: Ngày 01/01/2025, khách hàng C tạm ứng cho VNBP 20 triệu đồng để thực hiện dịch vụ hoàn thuế VAT. Tại thời điểm nhận tạm ứng này, VNBP chưa phải lập hóa đơn.

-

TH4: Ngày 25/06/2025, VNBP tạm ứng cho Công ty D 30 triệu đồng để thực hiện dịch vụ khảo sát thị trường. Công ty D phải lập hóa đơn tại thời điểm nhận tạm ứng.

-

TH5: Ngày 30/06/2025, VNBP đặt cọc 50 triệu đồng cho Công ty E để thực hiện hợp đồng dịch thuật. Công ty E phải lập hóa đơn ngay tại thời điểm nhận tiền đặt cọc.

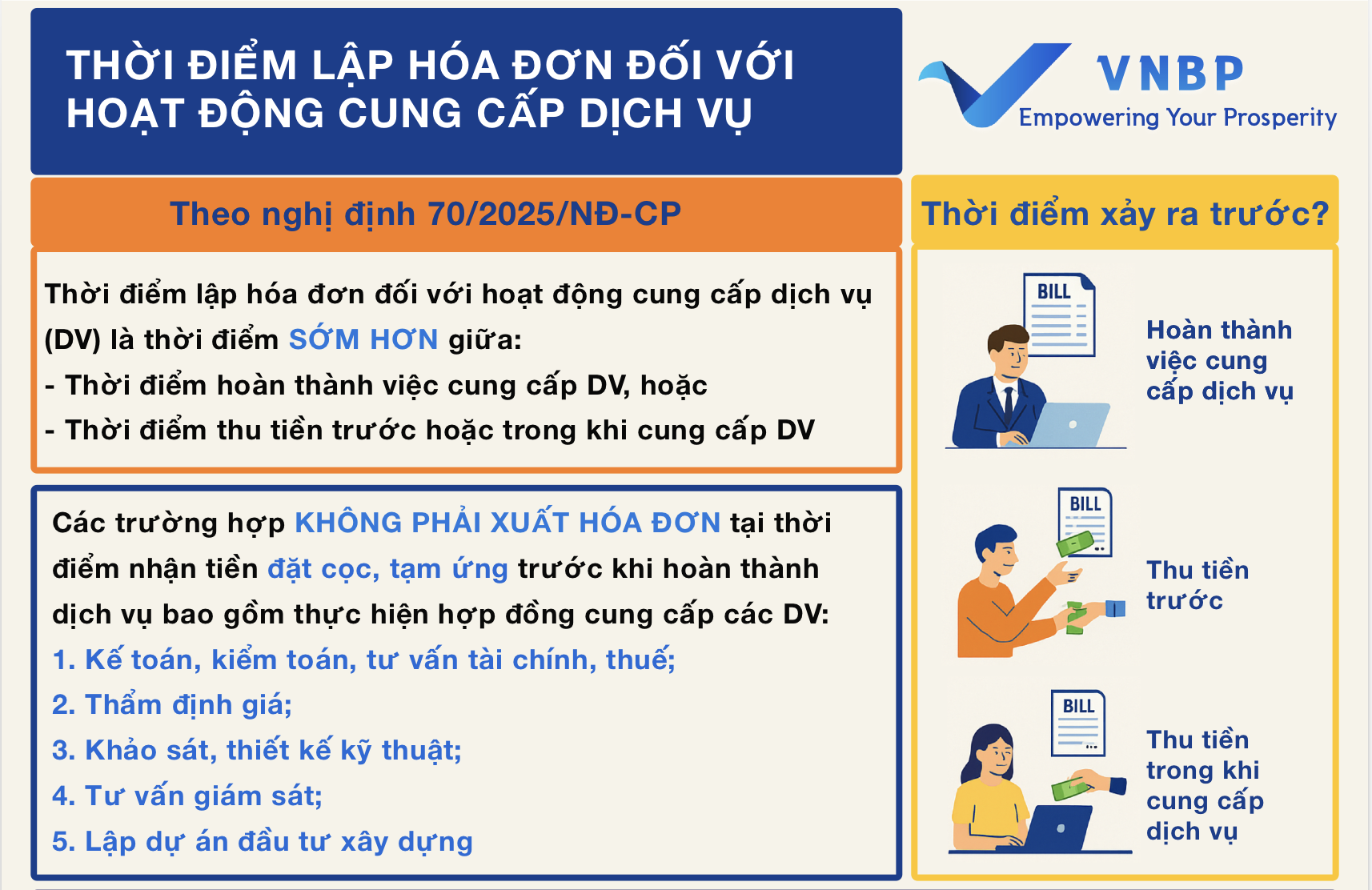

Cơ sở pháp lý

Theo Nghị định 70/2025/ND-CP

“Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ (bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài) không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng)”