Theo hướng dẫn tại công văn số 1292/CST-GTGT ngày 24/7/2025 của Cục quản lý, giám sát chính sách thuế, phí và lệ phí thuộc Bộ Tài Chính thì:

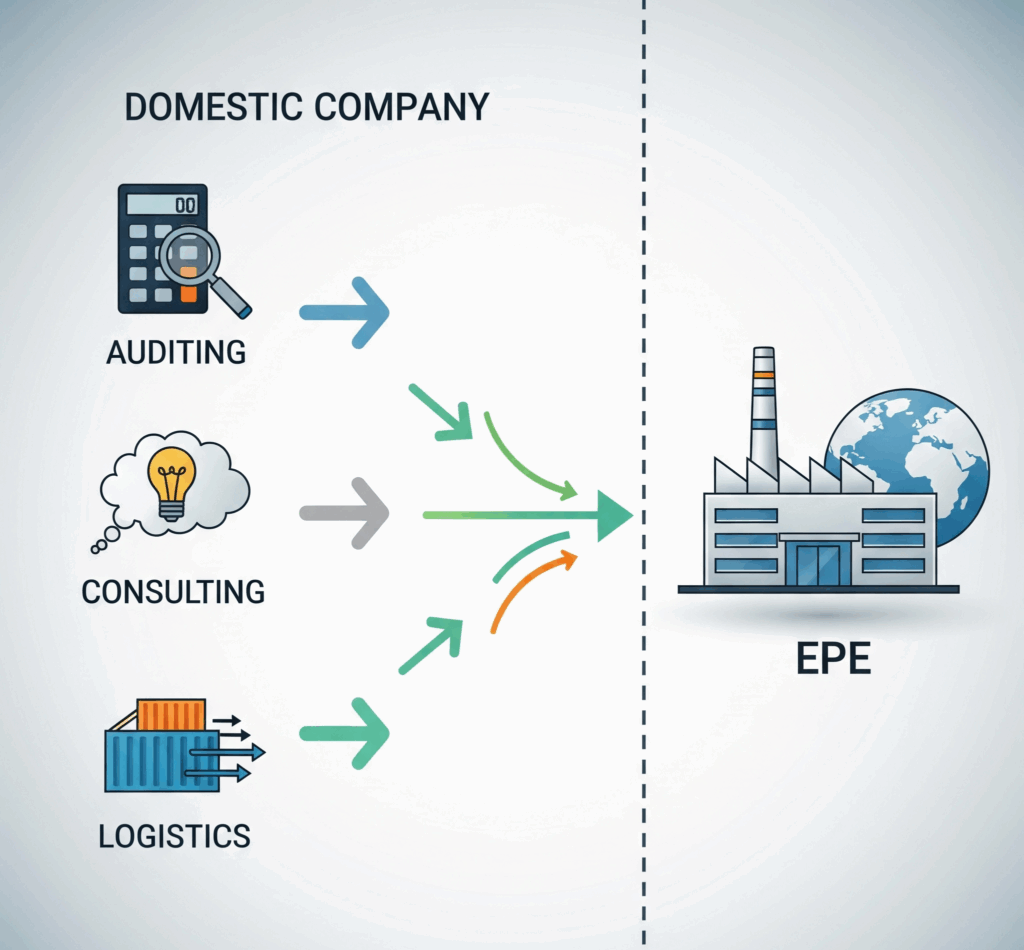

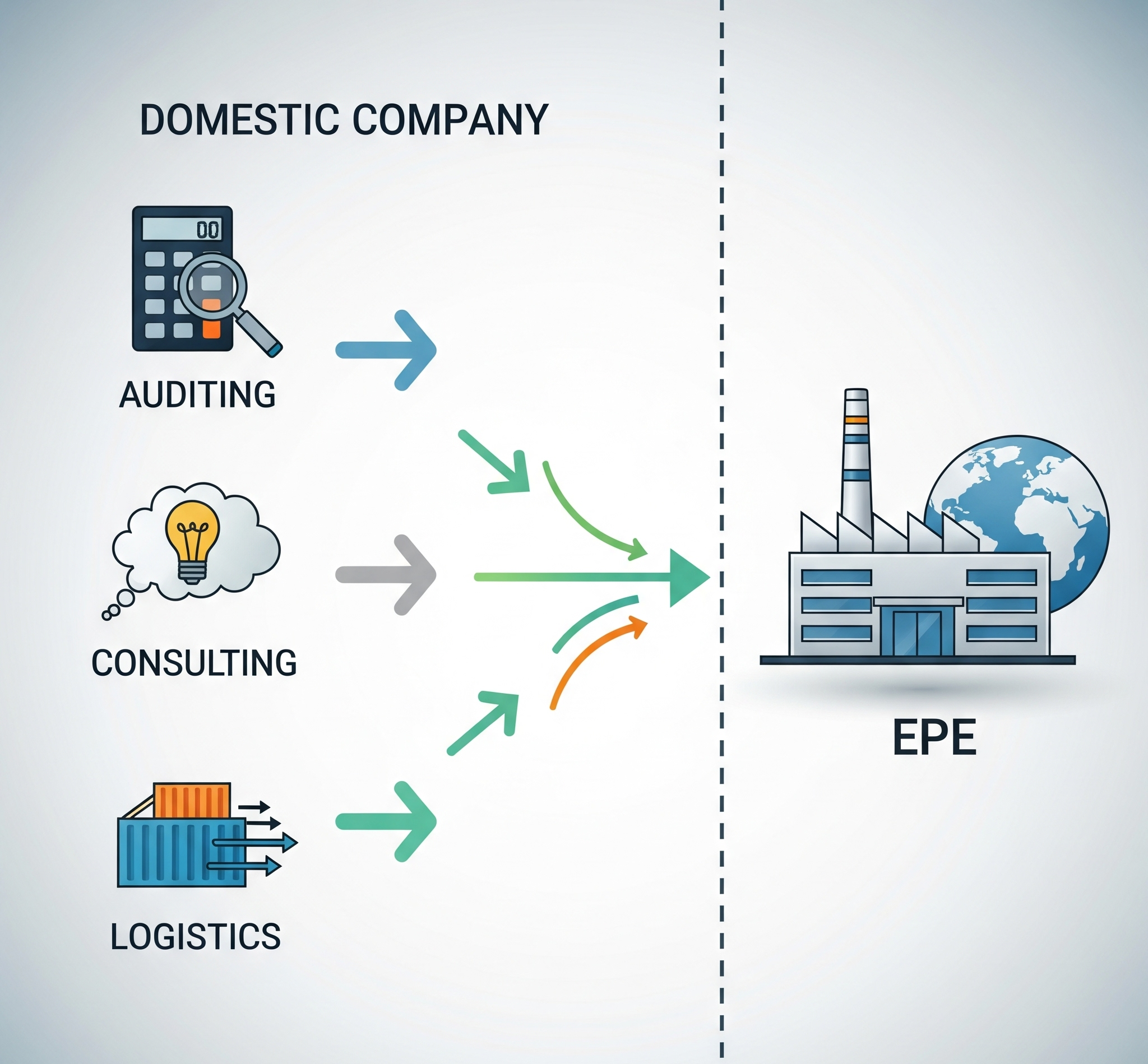

“Căn cứ quy định nêu trên, nếu các dịch vụ của Công ty EY như dịch vụ kiểm toán, tư vấn thuế, tư vấn M&A, tư vấn quản lý,… là dịch vụ cung cấp trực tiếp cho tổ chức trong khu phi thuế quan, được tiêu dùng trong khu phi thuế quan, phục vụ cho hoạt động sản xuất xuất khẩu của tổ chức trong khu phi thuế quan, không phục vụ cho hoạt động khác không phải hoạt động sản xuất xuất khẩu và không phải dịch vụ quy định tại khoản 4 Điều 17 Nghị định số 181/2025/NĐ-CP thì được áp dụng thuế suất thuế GTGT 0%.”

Như vậy, có thể rút ra điều kiện cốt lõi để được áp dụng VAT 0% đối với dịch vụ khi cung cấp cho EPE như sau:

1. Điều kiện áp dụng thuế suất GTGT 0% đối với dịch vụ khi cung cấp cho EPE

Điều kiện | Nội dung cụ thể |

|---|---|

| 1. Đối tượng sử dụng | Dịch vụ phải được cung cấp trực tiếp cho tổ chức trong khu phi thuế quan. |

| 2. Mục đích sử dụng | Dịch vụ được tiêu dùng trong khu phi thuế quan, phục vụ cho hoạt động sản xuất xuất khẩu. |

| 3. Không sử dụng vào mục đích khác | Không được sử dụng cho các hoạt động không phải hoạt động sản xuất xuất khẩu. |

| 4. Không thuộc loại bị loại trừ | Dịch vụ không thuộc loại bị loại trừ khỏi thuế suất 0% quy định tại khoản 4 Điều 17 Nghị định 181/2025/NĐ-CP. |

VNBP nhận thấy rằng: Cụm từ: “phục vụ sản xuất cho hoạt động xuất khẩu” có thể hiểu theo 1 hướng rộng hơn đó là EPE chỉ có 1 hoạt động xuất khẩu thì các dịch vụ cung cấp cho EPE (như dịch vụ tư vấn thuế, tư vấn quản lý, dịch vụ kiểm toán,…) vẫn có thể được coi là phục vụ trực tiếp cho hoạt động xuất khẩu.

2. Ý nghĩa chính

- Khuyến khích xuất khẩu: Nhà nước áp dụng thuế suất 0% đối với dịch vụ hỗ trợ xuất khẩu nhằm giảm chi phí đầu vào cho doanh nghiệp xuất khẩu trong khu phi thuế quan.

- Không phải dịch vụ nào cũng được áp dụng 0%: Chỉ những dịch vụ liên quan trực tiếp và thực sự phục vụ cho hoạt động sản xuất xuất khẩu mới đủ điều kiện. Điều này nhằm tránh gian lận thuế hoặc lạm dụng ưu đãi.

- Phân định ranh giới rõ ràng:

- Dịch vụ được sử dụng đúng mục đích → hưởng thuế suất 0%.

- Dịch vụ dùng cho hoạt động khác → không được áp dụng thuế suất 0%, phải áp dụng thuế suất thông thường (5% hoặc 10%).